納税制度

よくあるご質問

以下は、就業ゴールドカードに関するよくある質問と回答です。例:申請資格、申請手続き、および一般的な質問など。

財政部台北国税局 にご連絡ください。

はい、ゴールドカード保持者が以下の3つの条件を満たす場合、 《外国専門人材の採用と雇用に関する法律》第22条 に基づいて税制優遇措置を申請できます:

- 仕事のために台湾で居住することが初めて認可された。(注1)

- 台湾で認定された特殊な専門知識に関連する専門的な仕事に従事している。

- 専門職に就いた日または「就業ゴールドカード」の取得日から遡って5年以内に、台湾の戸籍がなく、所得税法に定める台湾の居住者ではない個人である。

注1:台湾に年間183日以上居住する必要があります。

《外国特定専門人材の所得税減免に関する規定》第3条 および 《外国専門人材の採用と雇用に関する法律》第20条 をご参照ください。

いいえ、一般的な海外企業であれば、台湾で税金を支払う必要はありません。

しかし、その会社が配当を支給しており、海外所得の非課税枠(750万台湾ドル)を超える場合、その配当に対する個人所得税を納める必要があります。

外国人が台湾に年間183日以上居住していて、かつその海外企業が「被支配外国法人」(Controlled Foreign Company、以下CFC)(ケイマン諸島、バージン諸島など)である場合、その会社は営利事業所得税(法人税)を申告する必要があります。

CFC制度についてご不明な点がございましたら、財政部の無料ホットライン0800-000-321にお問い合わせください。CFC制度の詳細については、財政部の ウェブサイト をご参照ください。

税制優遇の条件を満たすゴールドカード保持者は、課税年度の総合所得税(個人所得税)の確定申告時(所得発生年度の翌年5月)、または出国前の確定申告時、税務機関に申請する必要があります。

国税局は5月から個人所得税の申告を受け付けます。5月より前に出国する予定がある場合は、事前に税務申告しください。納税手続きは雇用状況によって異なり、詳細は以下の通りです。

状況1:雇用主が台湾の会社(源泉徴収票あり) 台湾の会社から源泉徴収票が発行されますので、その源泉徴収票を用いて税務申告してください。

状況2:雇用主が台湾の個人(源泉徴収票なし) 送金記録や給与明細などの収入に関する証明を提出し、労働契約書などの裏付資料を添付する必要があります。

状況3:雇用主が海外の会社 申告時には、外国の税務機関で認証された書類を準備し、外国の公認会計士または公証人による認証済みの所得書類の原本と、会計士の資格証明書のコピーを添付する必要があります。もし、これらの書類を提出できない場合は、請求書や契約書など、収入の出所を裏付ける書類を提出してください。

申告方法や申請フォームについては、財政部台北国税局の ウェブサイト をご参照ください。

詳しい税務情報については、 「納税居住者の身分および申告関連」 をご参照ください。

いいえ、営利事業所得税の税額は、外国人を雇用しているかどうかに関係ありません。ゴールドカード保持者に対する税制優遇措置も、企業の営利事業所得税の徴収には一切影響を与えません。

財政部の 税務ポータルサイト で、総合所得税(個人所得税)の試算ができます。

外国特定専門人材の税制優遇措置の法的根拠は、 《外国特定専門人材の所得税減免に関する規定》第3条 および 《外国専門人材の採用と雇用に関する法律》第20条 になります。

税制優遇の条件を満たす「就業ゴールドカード」保持者は、所得が300万台湾ドルを超えた課税年度から5年間、超過部分の半分が、各年度の給与所得に計上されて課税されます。

また、各課税年度において、所得基本税額条例第12条第1項第1号に規定される海外所得を得た場合、それは個人所得には含まれず、基本税額の計算対象外となります。

注意事項:ゴールドカード取得後、特定の条件を満たす必要があり、詳細は 《外国特定専門人材の所得税減免に関する規定》第3条 および 《外国専門人材の採用と雇用に関する法律》第20条 をご参照してください。

はい、両者の規定は異なりますが、外国専門人材が規定の要件を満たしていれば、両方の優遇措置を同時に適用することが可能です。

出典資料:「外国専門人材の税制優遇措置の適用範囲」 上記優遇措置の申請資格および詳細については、 《外国専門人材の採用と雇用に関する法律》第20条 、 《外国専門人材の税制優遇措置の適用範囲》 、および 《外国特定専門人材の所得税減免に関する規定》第3条 を参照してください。

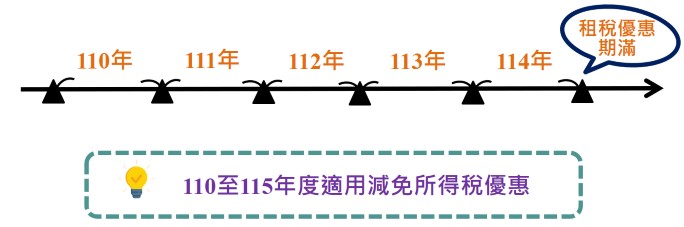

ゴールドカード保持者が初めて税制優遇のすべての条件を満たした時点から、5年間の所得税減免の優遇措置が適用されます。

例えば、Davidさんが110年(2021年)に「就業ゴールドカード」を取得し、110年度から114年度(2021年から2025年)にかけてそれぞれ年間183日以上居住し、専門職に従事して得た給与所得が300万台湾ドルを超え、他の税制優遇条件も満たしている場合、優遇措置は110年度から起算して114年度まで適用されます。

注意事項:外国人が税制優遇を受けるには、「就業ゴールドカード」を取得した後も、特定の条件を満たす必要があります。

詳細は関連法規 《外国特定専門人材の所得税減免に関する規定》第3条 および 《外国専門人材の採用と雇用に関する法律》第20条 をご参照ください。

いいえ、租稅優遇条件を満たすゴールドカード保持者は、租稅優遇が適用される課税年度に所得基本税額条例第12条第1項第1号に規定された海外所得を得た場合、総所得金額への計上が免除されます。

しかし、海外所得以外の基本所得(例えば、有価証券取引所得など)があり、それらを含めた総所得金額が免税額(113年度は750万台湾ドルに引き上げ)を超える場合は、所得申告する必要があります。

「就業ゴールドカード」を所持している外国特定専門人材は、以下の書類を提出する必要があります:

- 外国特定専門人材減免所得税申請書(添付ファイル)。

- 仕事のために台湾で居住することが初めて認可された「就業ゴールドカード」のコピー;初めての居留承認でない場合は、以前に承認された居留理由が仕事でないことを証明する関連書類を別途添付する必要があります。(例:以前台湾に留学していたり、家族に帯同していた際の居留証のコピー)

- 認定された専門知識に関連する専門職に従事した雇用契約書およびその他の証明書類。

はい、 「外国専門人材の採用と雇用に関する法律」第24条 に基づく香港またはマカオの住民に関する規定により、香港とマカオの人々もこの法律第20条の規定に従って所得税の減免を申請できます。

はい、二重国籍者は所得税の減免を申請することができます。( 《外国専門人材の採用と雇用に関する法律》第20条 )

注意事項:台湾の国民が外国籍を持ち、台湾に戸籍がない場合、外国のパスポートを持って台湾で専門的な仕事に従事または求職する際、外国専門人材の規定に従って手続きします。( 《外国専門人材の採用と雇用に関する法律》第25条 )

はい、ゴールドカード保持者が台湾で専門的な仕事に従事する前に、台湾で居住が承認されたことがあっても、その居留理由が仕事以外(例えば、家族帯同や留学など)であれば、初回承認に該当します。

年度中(1月1日から12月31日まで)に台湾の戸籍を持たず、年間滞在日数が183日未満の方を指します。

110年度に台湾に来た方が、111年度に初めて税制優遇のすべての条件を満たしたとすれば、111年度から起算して115年度までの5年間、所得税減免の優遇が適用されます。

減免後の国内所得:

減免金額 = (820万 - 給与所得特別控除額20万 - 300万) × 50% = 250万 減免後の国内所得 = 820万 - 給与所得特別控除額20万 - 減免金額250万 = 550万

減免後の海外所得:

減免後の海外所得 = 0 (税制優遇条件を満たす者は海外所得が全額免税となるため)

はい、可能です。もし決定された税額に疑義がある場合、審査請求することができます。

詳しい情報は、財政部の ウェブサイト をご参照ください。

最新テーマ

1ヶ月の資金難から3倍のビジネス成長へ - ハン・ジン&ルーシッドの米国/台湾の起業ストーリー ハン・ジンは6歳で中国からドイツに移住し、ハンブルクで育ちました。カールスルーエ工科大学で経営科学と一般工学の理学士号を取得した後、2012年 …

2023年ゴールドカードコミュニティ調査 2023年7月から8月にかけて、国家発展委員会(NDC)傘下のTalent Taiwanオフィス(旧台湾就業ゴールドカードオフィス)は、台湾在住の外国人材に関する年次調査を実施しました。64カ国以 …

学生から永住者へ:ラクシャイ・サクデーヴァの就業ゴールドカードによる驚くべき旅 豊かな文化、絵のように美しい風景、活気ある労働市場が魅力的に融合した台湾は、世界中から国際的な人材を受け入れてきました。 このような専門人材の中で、ラクシャ …