台灣就業金卡辦公室

主要內容

網站導覽

搜索

搜索

激活javascript以使用站點搜索

English

中文

就業金卡

關於就業金卡

步驟式申請流程

一頁式申請流程

申請資格

金卡辦公室

開始

Why Taiwan

活動與最新消息

最新消息

活動

活動照片

開始

常見問題

相關資源

聯繫我們

相關網站

台灣生活指南

落地服務

工作

︾

︽

在台專業工作

金卡人高階工作

開始

搜索

激活javascript以使用站點搜索

顯示導航

隱藏導航

English

中文

就業金卡

關於就業金卡

步驟式申請流程

一頁式申請流程

申請資格

金卡辦公室

Why Taiwan

活動與最新消息

最新消息

活動

活動照片

常見問題

相關資源

聯繫我們

相關網站

台灣生活指南

落地服務

工作

搜索

搜索

就業金卡

關於就業金卡

步驟式申請流程

一頁式申請流程

申請資格

金卡辦公室

Why Taiwan

活動與最新消息

最新消息

活動

活動照片

常見問題

相關資源

聯繫我們

相關網站

台灣生活指南

落地服務

工作

搜索

搜索

顯示導航

官方網站

常見問題

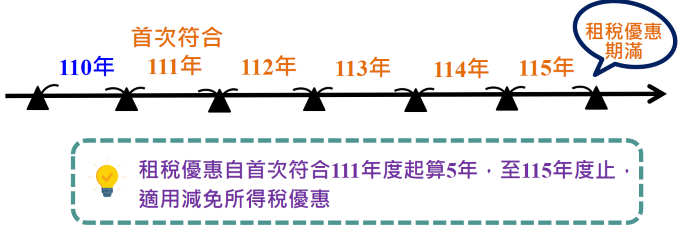

110年首次來臺從事專業工作,但於以後年始符合租稅優惠規定該怎麼辦?

110年首次來臺從事專業工作,但於以後年始符合租稅優惠規定該怎麼辦?

110年度因薪資所得未超過300萬元或未居留滿183天,111年度才首次同時符合適用租稅優惠之各項條件,故以111年度為適用租稅優惠起算時點,起算5年,至115年度止可適用減免所得稅優惠。

關

返回

轉到頂部

關

en

zh

ja

關

搜索

重設篩選

重設篩選

重設篩選

最少 2 個字符

重設篩選

沒結果