薪資所得超過300萬元的課稅年度「起算5年」享有租稅優惠,該起算時點如何認定?

所謂「起算5年」,係自外國特定專業人才第1次在我國居留滿183天且薪資所得超過300萬元的課稅年度起算5個課稅年度,納稅義務人不得任意選擇適用租稅優惠的起算時點或適用年度。

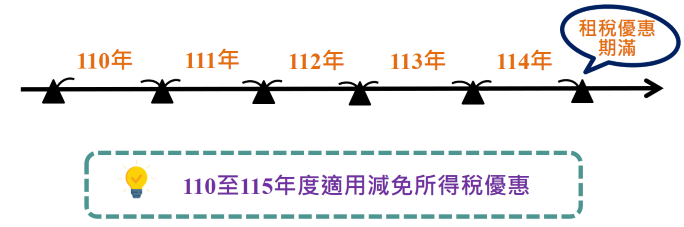

例如:David於110年取得勞動部核發的外國特定專業人才聘僱許可並符合租稅優惠條件,110年度至114年度均居留滿183天且從事專業工作取得的薪資所得超過300萬元,其租稅優惠適用期間以110年度為起算時點, 110年度至114年度可適用減免。